Anexo

128

Expresado en forma sencilla, el modelo clásico supone que el término de perturbación relacionado

con una observación cualquiera no está influido por el término de perturbación relacionado con

cualquier otra observación.

Se tomaron en cuenta 3 distintas pruebas para demostrar no autocorrelación en el modelo; el

estadístico Durbin-Watson, la prueba del correlograma y la de LM test.

1) Durbin-Watson:

además de la observación directa del gráfico de residuos, el estadístico

Durbin-Watson, es la forma más habitual de contrastar la existencia de autocorrelación de

primer orden. A partir de este estadístico se puede interpretar que:

• Si hay autocorrelación positiva las diferencias entre residuos que distan un

periodo es muy pequeña por lo que el valor del estadístico será próximo a

cero.

• Si hay autocorrelación negativa los residuos serán prácticamente iguales

pero de signo contrario, su diferencia será por tanto grande y el estadístico

será más próximo al límite superior que se establece en cuatro.

• Si no hay autocorrelación, la relación entre los residuos será intermedia y

por tanto, el valor del estadístico experimental también alcanzará un valor

intermedio.

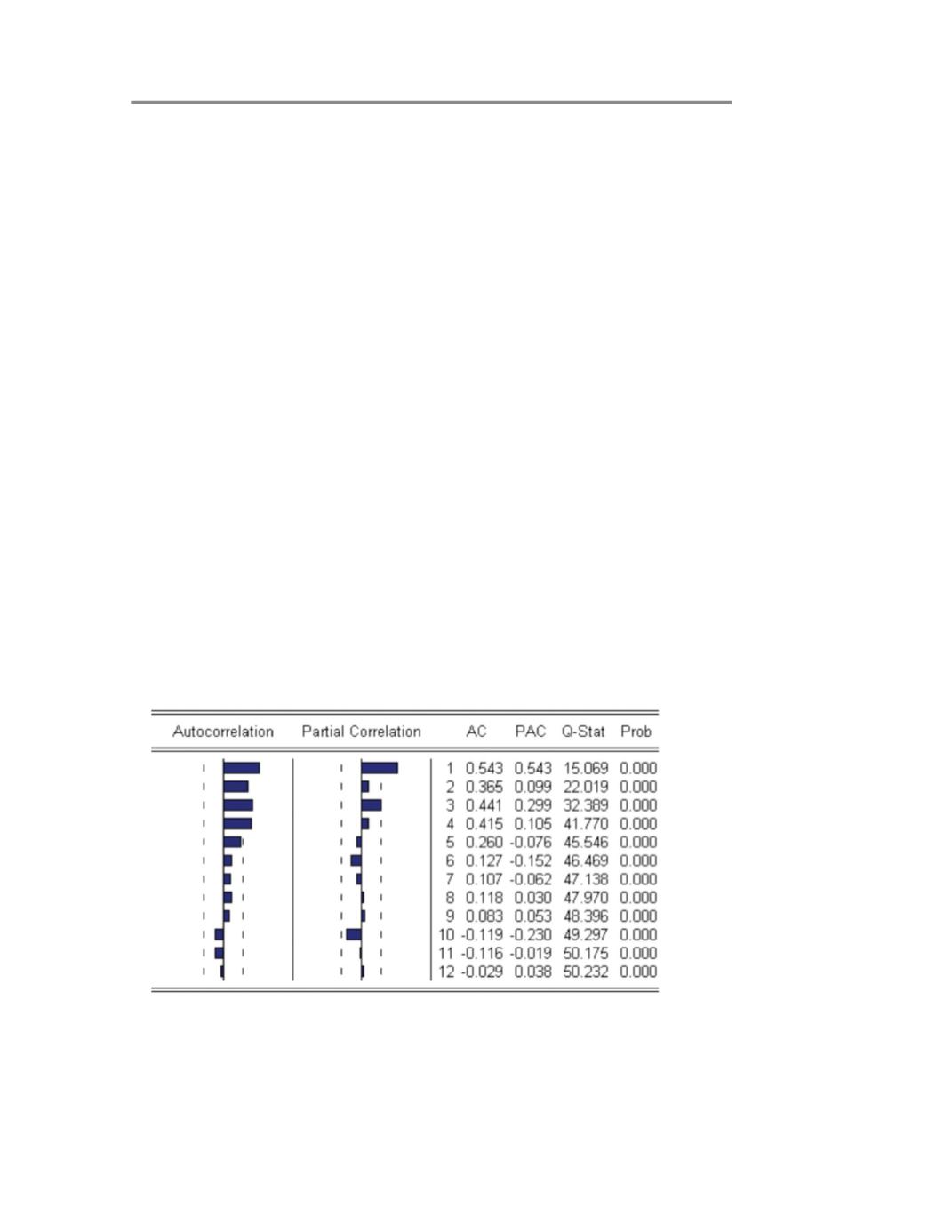

2) Prueba del correlograma:

la autocorrelación, está representada gráficamente (Figura A2)

en la primera y numéricamente en la tercer columna con el nombre de AC, su línea vertical

continua representa el cero y las punteadas sus límites de confianza; las barras a su izquierda

expresan valores negativos y las de la derecha positivos. Si ninguna autocorrelación rebasa

los límites de confianza, se acepta la hipótesis nula considerando que los coeficientes de

autocorrelación no son significativamente diferentes de cero.

Figura A. 2 Correlograma de residuos